2022年1月31日

2.1. プロジェクトの背景

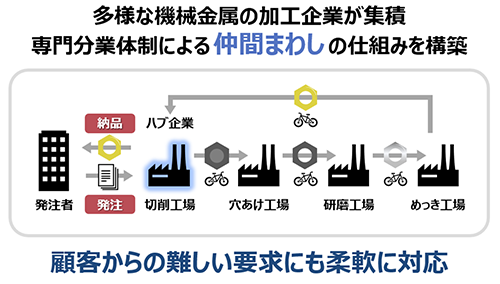

機械金属加工を中心に、多様な企業が集積している大田区は、モノづくり地域としての知名度が非常に高い。この産業集積を生かした仕事の相互補完を「仲間まわし」と呼び、以前から大田区製造業の強みとなっていた(図2-1)。

図2-1 「仲間まわし」という大田区製造業のビジネスモデル

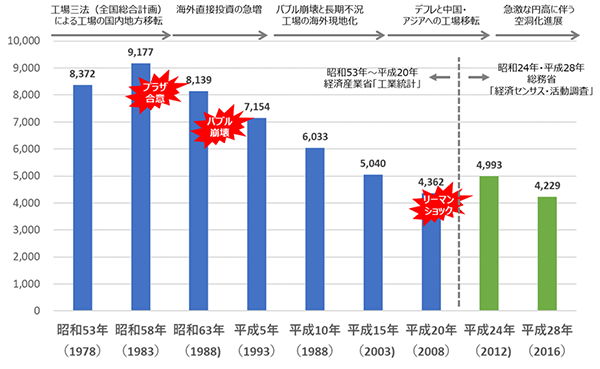

大田区では高度経済成長期の生産需要の増加が後押しとなり、製造業に関わる工場数が1983年では9,177社にまでなり、多数の中小製造業が操業している状況だった(図2-2)。1985年、プラザ合意以降の急速な円高進行を発端として、国内製造業が生産拠点を海外に移転する動きが活発になり、以降、国内の生産業の衰退による国内需要の低下が懸念されるようになった。さらに、大田区製造業にとって痛手となったこととして、バブル経済によって首都圏の地価が高騰した際に、大田区製造業の取引先であった大手製造業の生産拠点が、地価の低い地方へと移転してしまったことが挙げられる。このように、大田区製造業は円高進行に伴う国内需要の低下と、地価高騰に伴う取引先企業の地方流出に起因する受注機会の損失というダブルパンチを受けることになり、案件の受注は減少をたどる一方となった。プロジェクトを開始した2016年の工場数は4,229社となっており、最盛期である1983年代の半分以下まで落ち込んでしまった。

この工場数減少に伴い、大田区製造業では「仲間まわし」が機能しなくなっていた。これまで発注していた工場の倒産が始まったことが原因である。加えて、産業集積地としての優位性も失われつつあった。この負のスパイラルを食い止めるためるために始まったのが、本プロジェクトになる。

図2-2 大きく減少した大田区製造業の工場数

【資料】「令和元年度大田区ものづくり産業等実態調査報告書」(大田区、令和2年3月)を基に、株式会社 日立コンサルティングが作成

これまでは一定区画を主として製造または加工を行う所を製造業事業所とみなし、西暦末尾0、3、5、8年は全数調査を行う「工業統計」を通して、製造業の立地事業所数を把握してきた。しかし、①平成22年「工業統計」より、従業者3人以下の事業所は調査対象から除外されたこと、また、②平成21年から全数調査として新たに始まった「経済センサス」の事業所の定義と工業統計の定義は異なることから、立地工場数の時系列推移を把握するため、大田区は平成26年度に実施した「大田区ものづくり産業等実態調査」の中で、平成24年「経済センサス」の個票を基に、製造品出荷額または加工賃収入額を得ている製造業事業所のみを工場としてカウントすることで、独自に工場数を試算した(平成24年値:3,967工場、平成26年値:3,481工場)。しかし、製造業の中でも、製造品出荷額または加工賃収入額を得ていない本社機能あるいは営業所機能などに特化した事業所を区内に置き、製造拠点は区外にある企業なども一定数存在していることを踏まえると、大田区が今後も独自試算を継続することは 必ずしも製造業の現状を反映したものとはいえない。また、③「経済センサス」を基にしている他の地方自治体との比較や時系列推移の分析を行ううえでは、大田区も「経済センサス」の調査結果を参照する方が適当であると考えられる。そのため、今回の調査では区独自の「工場数」の試算を行わず、「経済センサス」における製造業事業所数を基に分析を実施した。

【資料】経済産業省「工業統計」、総務省「経済センサス-活動調査」より作成

2.2. 大田区製造業が直面している問題

工場数の減少、それに伴う売り上げ減少を、大田区製造業の経営者は肌感覚として感じつつも、具体的な問題が何かを言語化し、共通認識している状況ではなかった。そこで、プロジェクトでは大田区製造業の経営者、大田区職員、大学教授などと、日頃発生している現象をディスカッションにて明らかにすることで何が問題であるかを把握しようと試みた。

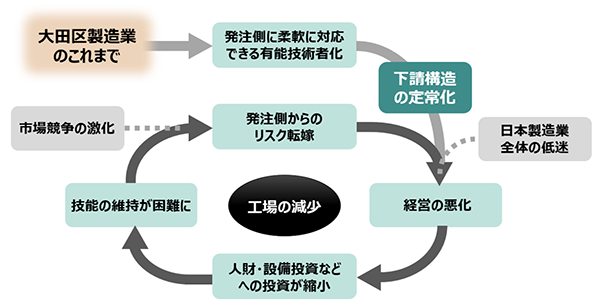

問題は、一言でいうと下請け型受注だけに依存したビジネスの終焉(しゅうえん)である。大田区製造業は大手企業からの部品加工発注に支えられ、安定した受注を獲得してきた。こうした継続的な受注を通して、発注元企業からの難しい加工要求に短納期で対応し続ける中で、他地域よりも精度の高い金属加工技術を習得し、差別化を強めてきた。

しかし、顧客ニーズの多様化や国内製造業の衰退により、発注元である大手企業がコスト削減への動きを活発化し、より安価な中国やアジア圏、そして国内の地方工場に発注するようになってしまった。東京都内に位置する大田区工場は、地価が高く固定費が高い、工場兼住宅が多く、大田区外地域への移転が難しい。また、人件費も高く、価格競争に巻き込まれ受注力が低下したためである。

受注の減少は経営悪化につながり、やがて余剰資金が減少して人財や設備への投資が縮小され、社内の成長機会が失われていった。人財は中小製造業から給与の良い中堅・大企業をめざすようになり、獲得が困難になった。中小製造業では仕事が減り、最盛期である1983年よりも加工総時間も減少したため技術習得が遅くなり、技能を維持することが難しくなった。さらに、市場環境のデフレと競争の激化に伴い、発注側が対応すべきリスクも下請け企業に課せられ、さらなる経営悪化につながるといった、負のスパイラルから抜け出せなくなってしまったのである。

図2-3 大田区製造業で生じた負のスパイラル

2.3. 負のスパイラルから抜け出す方向性を設定

負のスパイラルが生じていた大田区製造業において、これまでの仕事の方法を見直し、新しいビジネスを創出すべきであるという意識を持つ、新しいタイプの経営者が増えつつあった。しかし、具体的にどのような活動を進めていけば負のスパイラルから抜け出すことができるのか、思いはありつつも、具体的な方策が見えていない状況にあった。そこで、問題を明らかにした後は、どのような姿をめざすことで問題が解消されるのか、大田区製造業の強みを確認しながら何度もディスカッションを重ね、方向性を見いだす活動を進めた。

大田区の製造業各社が認識する強みは、

- ① お客さまの要望に柔軟に対応できる

- ② 短納期での対応が可能である

- ③ 予算を踏まえた加工方法を提案できる

- ④ 大田区製造業各社の技術を掛け合わせ幅広い技術で対応できる

などであった。

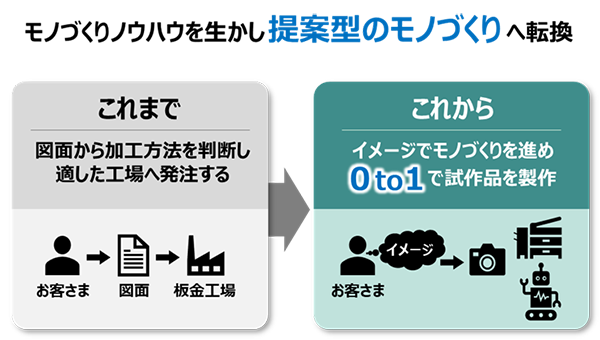

しかし、「この図面の形に仕上げてほしい」というお客さまの要求に、適切な加工方法を提案することはできても、モノづくりを主事業とした企業に対してモノづくり価値を提供できていなかった背景がある。この部分を強化することで、自分たちでお客さまをつかみにいきたいというのが、経営者たちの思いであった。言い換えると、下請け型のビジネスで既存の売り上げを確保しつつ、新たな事業ポートフォリオとして、お客さま企業へ最終製品を提案し、試作品を製作し、量産化するという事業への転換である。このモデルにより新たな売り上げを獲得することが、プロジェクトの大きな目的になった。ビジネスモデルの変化を下図に示す(図2-4)。お客さま企業が事業展開時に必要となる機器・装置を対象に、お客さまのアイデアから大田区製造業が企画し、後工程を念頭に設計図面に落とし込み、試作品および製造・量産につなげる事業である。お客さまは、モノづくり時の困りごとである「どこに依頼すべきか?」「図面はどうすればよいのか?」「素材は何を使うべきか?」などを気にせずに相談できることになる。つくりたいものはあるが、つくり方が分からないという企業は数多く存在する。その企業にとってモノづくりの良き相談相手としてのポジションを得る。これを「提案型モノづくり」と名付けて大田区プロジェクトを通して実現するビジネスモデルに設定した。

図2-4 大田区製造業で構築する新たなモノづくりビジネス

本章では、問題の把握からめざすべき方向性の設定について述べた。次章では、こうした発想を大田区に幅広く浸透させるためにはどうすればよいかについて、大田区製造業の産業構造をひも解きつつ、コンソーシアム構想の有効性について説明する。

本コラム執筆コンサルタント

辻村 裕寛 株式会社 日立コンサルティング ディレクター

※記載内容(所属部署・役職を含む)は制作当時のものです。