日立グループが牽引する金融イノベーション

FinTechが社会を、暮らしを変える 1

長 稔也

株式会社日立製作所 金融システム営業統括本部 事業企画本部

シニアエバンジェリスト

1985年、日立製作所入社、証券業界対応システム・エンジニア、金融機関向けCRMソリューション開発、ビジネス・コンサルティング活動、銀行勤務などを経て、2016年より金融イノベーション推進センタ センタ長に就任、2018年4月より現職。The Linux FoundationのHyperledger理事会メンバー兼任。筑波大学非常勤講師。共著に『Eコマースバンキング戦略』(東洋経済新報社、2000年)がある。

仲 勇

株式会社 日立コンサルティング スマート社会基盤コンサルティング第1本部

本部長

1992年、日立製作所入社、リスク管理システムの設計開発や、金融機関向けBPRコンサルテーションに従事。2006年に日立コンサルティングに参画。専門分野はBPR、ITガバナンス、ナレッジマネジメント。日本証券アナリスト協会検定会員。東京電機大学非常勤講師。共著に、『Knowledge Management And Risk Strategies』(World Scientific Pub Co,2007)、『MBA国際マネジメント辞典』(中央経済社、2007年)がある。

- ※

- 以下の対談は、2017年3月に長 稔也(日立製作所 金融イノベーション推進センタ センタ長/当時)と仲 勇(日立コンサルティング 金融コンサルティング部ディレクター/当時)によって行われました。

2017年3月28日

ITと金融サービスを結びつけて新たなサービスを創出するFinTech。単に金融サービスの質を向上させるだけでなく、IoTやAIと結びつくことで、社会の仕組みを劇的に変える可能性があるとして、大きな注目を集めています。

日立グループは、長年にわたり銀行の基幹システムや金融サービスの開発を手がけてきた実績を踏まえ、社会イノベーション事業の中心領域の一つとして金融分野に注力してきました。近年では、ブロックチェーン(分散型台帳)技術の国際共同開発プロジェクトへの参画や、米国シリコンバレーにおけるFinTech関連の研究開発組織の設立など、先進的な取り組みも始めています。

果たして、日立のFinTechによる金融イノベーションがどのような未来を描くのか。日立の二人のエキスパートがその取り組みと展望について語ります。

なぜ今、FinTechが注目されるのか

この1~2年で、FinTechという言葉を頻繁に目にするようになりました。

なぜ今、FinTechが注目されているのでしょうか。

- 長:

-

ご承知のように、FinTechとは、FinanceとTechnologyを合わせた造語ですが、決して新しい考え方ではありません。金融分野にコンピュータが導入され、デジタル化が浸透してきた1970年代ごろから、概念としては提唱されていたものです。

ではなぜ今、FinTechが注目を集めているのかというと、ここ数年で、FinTech企業に対する投資金額が圧倒的なスピードで伸びているからにほかなりません。2014年のわずか1年間で見ても、グローバルのFinTechへの年間投資額は前年比で約3倍に増大している。そこで、一気に脚光を浴びたというわけです。

一方、日本のFinTechへの投資金額はまだまだ非常に小さい規模にとどまっています。2015年の投資金額で比較すると、日本は中国の約30分の1、インドの約20分の1しかありません。

対米国比に至っては、わずか約200分の1です。このままでは、日本はグローバルな金融ビジネスから取り残されてしまう可能性があります。

現在、日本の金融機関は、政府のマイナス金利政策下で厳しい状況に置かれており、生き残りをかけてさまざまな取り組みをしていく必要に迫られています。

その中で、FinTechは一つの光明です。今後はFinTechへの取り組みを強化していかざるを得ないでしょう。まだまだ日本におけるFinTechへの投資は非常に小さいのは事実ですが、逆に言えば、それだけ発展の伸び代が大きいとも言えます。

ではなぜ、FinTechへのグローバルの投資金額がこれほどまでに増えたのか。そのきっかけは、実は2008年のリーマン・ショックにあります。リーマン・ショックを受けて退職を余儀なくされた銀行員の一部が、シリコンバレーやニューヨークなどで金融サービスのスタートアップや金融に強いITベンチャーを起こしたことで、従来になかった金融サービスが多数生まれたのが発端です。彼らは金融業界のイノベーションを加速する、いわゆる「創造的破壊者」となったわけですね。その背景には、世界中でスマートフォンが普及し、金融取引も含めて、パーソナルタッチで効率的にサービスを提供したり享受したりできるようになったという、技術の進展もあります。

- 仲:

-

ITによる技術革新や法規制の緩和により、金融ビジネスの「アンバンドリング化」が進んできたことも、FinTechが脚光を浴びることになった理由の一つです。アンバンドリングというのは機能の分解のことで、今や、金融サービスは銀行だけでなく、さまざまな主体が担い始めています。かつて、製造業においてモジュール化が進められることで成功してきたように、金融ビジネスにおいても、マーケットのニーズに合わせて事業を自在に組み替えていくことがビジネス成功のカギを握っています。それを大きく後押しするのが法規制緩和と、情報流通量の加速度的な向上やムーアの法則の継続といったITの技術革新です。特にスマートフォンを活用したサービスが充実してきたことなどが、FinTechの発展に多大に貢献してきたと言えるでしょう。

FinTech企業のサービスタイプとは

一方で、FinTechと呼ばれるものは実にさまざまで、その本質がなかなか見えてきません。

そもそもFinTechとはどのようなものを指すのでしょうか。

- 長:

-

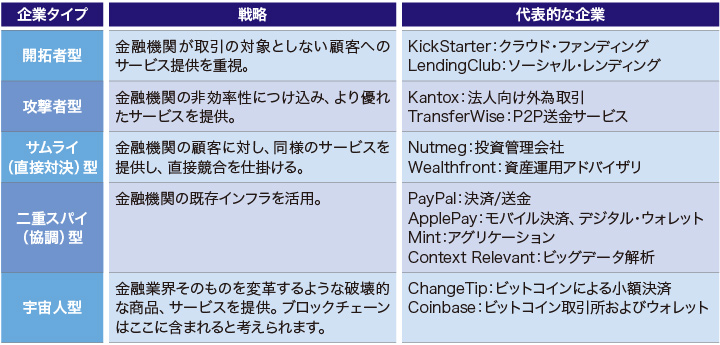

現在、FinTechという言葉は、非常に多義的に使われていますが、スペインの銀行幹部をしていたGallego※1という人は、FinTech企業のサービスを5タイプに分けて説明しています。

第1は「開拓者」型と呼ばれており、銀行がこれまで対象としてこなかった新たな顧客をターゲットとするサービスで、クラウドファンディングやソーシャルレンディングなどを指します。

第2は「攻撃者」タイプ。従来、銀行が提供してきた高コストサービスにとって代わるもので、Webによるマッチングサービスなどを活用して、安い手数料で外貨両替を実現するようなサービスです。

第3は「サムライ」。刀1本で強敵を倒すようなインパクトを備えたサービスで、スマートフォンを活用した投資信託や資産運用アドバイザーなどが該当します。

第4は「二重スパイ」。銀行やクレジットカード会社がすでに提供しているインフラを使いながら、新しいサービスを提供するというもの。Pay PalやApple Payなどの決済サービスがこれに当たります。

第5は「宇宙人」とおもしろい名前が付いていますが、これは、これまで金融業界になかったような、社会に強烈な変革をもたらすサービスを指します。その一つが、ブロックチェーン技術に基づくビットコインなどの仮想通貨です。

出典:BankNXT Webサイトに基づき、日立が作成

図1:FinTech企業のサービスタイプ - 長:

-

これだけの新しい金融サービスが誕生しているわけですから、既存の金融機関としては、徹底抗戦せざるを得ない面もありますが、一方で、今後はこれらのFinTech企業とうまく協調関係を築きながら、協力して金融ビジネス全体を盛り立てていく必要があると思います。

- ※1

- José Antonio Gallego。 BBVA(ビルバオ・ビスカヤ・アルヘンタリア銀行)。

サービスを利用する側にとっては、利便性がますます高まるわけですね。

- 長:

-

もちろんそうです。例えば、Uberも広義にはFinTechサービスの一つなんですよ。いわゆる「二重スパイ」タイプですね。日本では本格的なサービスはスタートしていませんが、スマートフォンのアプリを通じてタクシーが呼べるというもので、一般的なタクシーの配車はもちろん、一般の人が自分の車を使って空いている時間にタクシーサービスの提供ができるという画期的なビジネスモデルです。

このサービスの基盤として活用されているのが、スマートフォンのアプリとクレジットカードの決済システムなのです。現金を使わず、自動決済が可能で、運転手に自動車保険を提供する仕組みなどもセットで用意することで、容易にサービスを享受したり、提供したりできるのが特徴です。革新的なサービスとして、今後は、タクシー業界のあり方を一気に変えてしまうかもしれません。