日立グループが牽引する金融イノベーション

FinTechが社会を、暮らしを変える 2

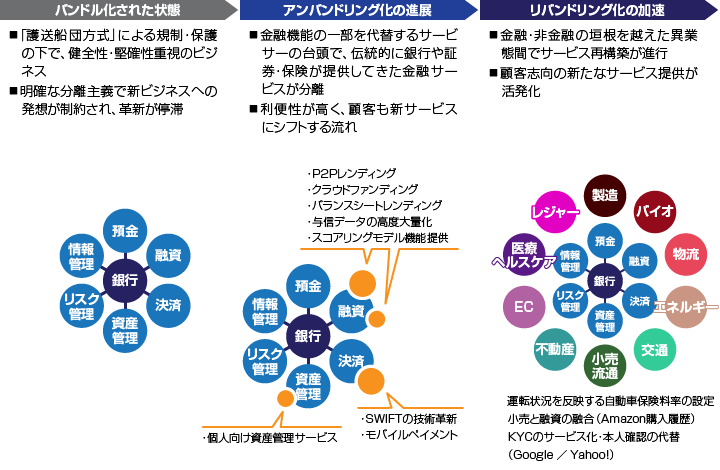

アンバンドリングからリバンドリングへ

FinTechの進展で、今、金融業界全体が大きく変化しているわけですが、

さらに今後、どのような変化が起こっていくと予想されていますか。

- 長:

-

スタートアップを含む多様なサービス提供企業が台頭し、金融業界を取り巻く仕組みが大きく変わってきたのが、まさに先ほど仲さんが言ったアンバンドリングな状態です。これが現在起こっているFinTech2.0と言えます。さらにここから発展して、金融・非金融の垣根を超えた異業種間でのサービスの再構築が進むと考えられます。それがいわゆる「リバンドリング」であり、FinTech3.0と呼ぶことができます。

このFinTech3.0は、言うなればSociety5.0の実現を支えるものです。Society5.0とは、サイバー空間とフィジカル空間(現実社会)が高度に融合した「超スマート社会」のこと。われわれ日立は、このSociety5.0の実現を念頭に、ITでさまざまな業種やサービスを連動して機能させることにより、人々にさらなる豊かさをもたらしたい、と考えています。つまり、FinTechというのは、Society5.0を実現するための一つの手段なのです。

図2:金融業界を取り巻く環境変化 - 仲:

-

リバンドリングを言い換えるなら「金融エコシステム」の構築と言ってもいいでしょう。顧客志向の新たなサービスを創出することで、新しいビジネスの生態系を形成していく、そのお手伝いを日立グループができればと考えています。

金融・非金融の垣根を超えた異業種間で新たなサービスを構築していくためには、ビジネスプロセスがモジュール化されているとともに、インタフェースの標準化が欠かせません。その代表が、オープンAPI(Application Programming Interface)です。APIとは、ソフトウェアやアプリケーションが持つ機能の一部をシステム間で容易に利用できるようにするための基盤技術のこと。それを第三者に開示していることからオープンAPIと呼んでいます。日立では、このオープンAPIの開発を進めているところです。

- 長:

-

エンドユーザーが自身のライフスタイルに合わせてサービスを自由に選択できるようにするためには、業種を超えたサービス連携が不可欠ですし、金融機関による新サービスの提供も迅速に行う必要があります。

そのためのプラットフォームがオープンAPIであり、金融機関の業務がAPIを通じて提供されることで、外部サービスとの接続が標準化されるようになり、より高度な金融サービスの提供が可能になるというわけです。

オープンAPIとは、具体的にはどのようなものなのでしょうか?

- 長:

-

例えば、「マネーフォワード」という、家計簿アプリをご存知でしょうか。これは、銀行のオンラインバンキングやクレジットカードの情報を入手することで、アプリを使って楽に家計簿が作成できるというものです。しかし、エンドユーザーとしては、ネットバンキングやクレジットカードのIDやパスワードを、別のサービス事業者に預けるのは不安ですよね。このとき、APIで仲介すれば、サービスごとにいちいちIDやパスワードを預ける必要がなくなります。最近では、FacebookのIDを使って別のサービスを利用する人も増えていますね。

こうした連動が可能になると、個人の運転状況を反映した自動車保険料率を素早く設定したり、入院したときの給付金をスムーズに支払ったり、といったこともできるようになる。オープンAPIという基盤があれば、さまざまなサービスへの利用がもっと増えるようになると考えています。ただし、APIをどこに開示し、誰と誰を結びつけるのか、という点は十分に考えて設計する必要があります。金融機関からすれば、影響力のあるサービス提供者と組みたい、ということだと思いますので、その点を優先して、われわれも開発を進めていくことになるでしょう。

さまざまなものが結びつくことで生まれる新サービス

今後、金融・非金融のリバンドリングが進み、Society5.0の実現に向けた取り組みが

加速していくということですが、すでにさまざまなサービスが登場してきていますね。

- 長:

-

先ほどのマネーフォワードやUberなどの先進事例に加えて、投資分野では、資金を持つ投資家を、インターネットを通じて直接つなげるクラウドファンディングが注目を集めています。

これは米国など海外を中心に拡大している資金調達のための手法で、2015年の全世界での年間資金調達額は344億ドルに達し(Massolution調べ)ました。ここで重要な役割を担うのが、個人投資家と資金需要者の特性情報をもとに、両者をマッチングする「プラットフォーマー」と呼ばれる仲介者です。Webを介して、わずか2~3分程度で融資審査を行い、融資もしくは出資の契約をしてしまうのですから画期的ですよね。

また、決済分野では、携帯電話の通信事業者を中心に廉価なモバイルペイメントサービスの提供が拡大しています。現金を通信事業者に払い込んだあとに送金する仕組み(プリペイド方式)を採用することで、与信リスクを回避できると同時に、スマートフォンを使って、安価な手数料と簡便な手続きで、銀行口座を介さずに送金(決済)を行います。これまで、通常、2~3営業日かかっていた所要時間が、わずか2、3秒で済んでしまうのです。

さらに、スマートフォンのアプリケーションや、EC、SNSを介したトランザクションが拡大するなか、サービスの利用履歴や生体情報などの認証データを活用して、金融サービスのアクセシビリティを強化する取り組みも始まっています。例えば、モバイルペイメントの決済履歴や家計簿アプリの情報を用いて、自動で融資審査を可能にしたり、SNSのプロフィールや発言から嗜好を分析し、顧客ごとに適切な金融商品を提案したりといった取り組みなども始まっています。