2020年6月19日

1.はじめに

本コラムは、アジアにおけるデータ流通・活用をテーマに連載している。前編では、スマートシティーの取り組みとしてシンガポールの事例を紹介した。市民や観光客など、ターゲットは異なるものの、個人の利便性を目的にパーソナライズされたサービスを提供すべくスマートシティーに取り組む国は多い。我が国においても「超スマート社会(Society 5.0)」を掲げ、位置情報に基づく交通サービスや、診療履歴の共有による地域包括ケアサービスなど、個人の移動や生活をより良くしようとする試みが国、地方公共団体を挙げて進められている。

連載の第2弾となる本稿では、個人データの流通・活用に焦点を当てて紹介する。世界では、GAFA※1と呼ばれる巨大なデジタルサービス企業が大量の個人データを収集し事業間で連携させることで、さまざまなサービスを快適に使えるようにしている。個人データの活用は今後の人間中心の社会実現にあたっては不可欠のものであり、また企業のサービスの源泉ともなっている。我が国においても、個人データの安全な流通および活用を促すべく、「情報銀行」の普及が進められているところである。情報銀行とは、本人同意のもとで個人データを信頼できる企業等に提供し、自身に合ったサービスを受けられる仕組みである。ただし、個人データの第三者提供には不安を抱く国民も多いことから、情報銀行事業者の認定制度を確立すべく、総務省および経済産業省が認定指針※2を公開している。2019年度に金融機関や電力会社等が認定を取得しており、今後もさまざまなサービスが立ち上がってくる見通しである。

本稿では、情報銀行に類する個人データの流通・活用の事例としてインドの動向を紹介する。2章は、インドにおけるデータ流通・活用動向の背景としてデジタル化政策「Digital India」を概説する。3章は、Digital India推進のために開発されたプラットフォーム「India Stack」を説明する。4章は、India Stackで整備されたフレームワークを踏まえ、金融データを流通させる仕組みとして実用化が進む「Account Aggregator事業」についても取り上げる。最後にインドの取り組みを通して得られる学びを紹介する。

- ※1

- Google、Amazon、Facebook、Appleの4社のこと。

- ※2

- 総務省・経済産業省「情報信託機能の認定に係る指針ver2.0」(2019年10月8日)

2.背景:インドのデジタル化政策「Digital India」

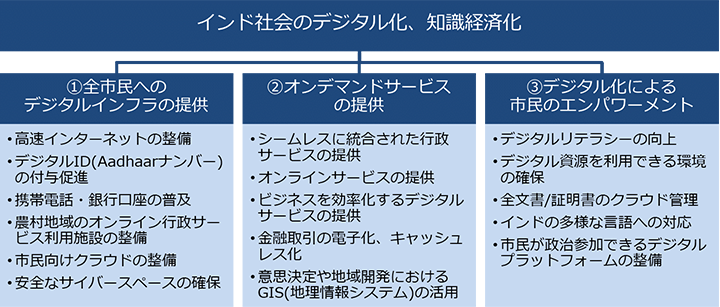

ナレンドラ・モディ政権の下、デジタル化政策「Digital India」が2015年から推進されている。Digital Indiaはインド社会のデジタル化、知識経済化に向けて、①全市民へのデジタルインフラの提供、②オンデマンドサービスの提供、③デジタル化による市民のエンパワーメントをビジョンに掲げている (図表 1参照)。

図表 1:Digital Indiaのビジョン

- 資料:Ministry of Electronics & Information Technology「Vision and Vision Areas」を基に日立コンサルティングが作成

①全市民へのデジタルインフラの提供では、市民がデジタルサービスをあまねく享受できるようにすべく、高速インターネットの整備やデジタルID(Aadhaarナンバー※3)の付与促進、携帯電話、銀行口座の普及などを進めるとしている。②オンデマンドサービスの提供では、シームレスに統合された行政サービスの提供や金融取引の電子化、キャッシュレス化などが掲げられている。③デジタル化による市民のエンパワーメントでは、デジタルリテラシーの向上やインドの多様な言語への対応などに取り組むとしている。

これらのビジョンを実現するため、インド政府によって整備されたプラットフォームのひとつがIndia Stackである。

- ※3

- インド版マイナンバーのこと。

3.India Stack

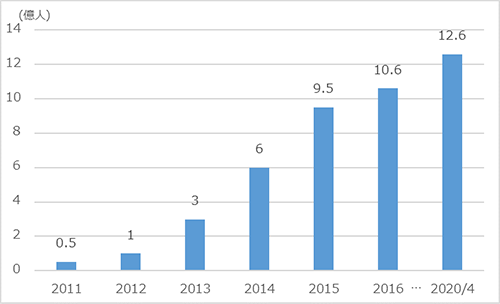

India Stackは個人認証、電子署名、オンライン決済、文書共有、データ流通の機能を提供するAPI※4の集合体であり、インド政府が中心となり、Aadhaarナンバーをベースに開発している。Aadhaarナンバーとはインド居住者を対象にUIDAI(Unique Identification Authority of India)が発行する12桁の番号であり、政府の福祉サービス(給付金、補助金等)を効率的かつ透明性をもって提供するために導入された。Aadhaarナンバーの発行に際しては、氏名、生年月日、性別、住所および生体情報(顔写真、両手の指紋、両目の虹彩)を登録することとなっている。また、携帯電話番号およびメールアドレスを任意で登録できるようになっている。Aadhaarナンバーは2010年の運用開始以降、取得は任意であるにも関わらず、5年半で約10億人が取得しており、2020年4月時点では約12.6億人が取得している(図表 2参照)。2020年のインドの人口は推定約13.8億人※5であることから、90%以上のインドの市民がAadhaarナンバーを取得しているといえる。Aadhaarナンバーの導入前は、政府から市民に支払われる給付金や補助金の仲介機関による横領が絶えなかった※6。Aadhaarナンバーがここまで普及したのは、Aadhaarナンバーの取得によって横領されることなく給付金や補助金を直接受け取れるようになったためと考えられる。

図表 2:Aadhaarナンバーの取得者数の推移

資料:以下文献を基に日立コンサルティングが作成

Indian Software Product Industry Round Table「India Stack」

Unique Identification Authority of India「Welcome to AADHAAR Dashboard」

- ※4

- API(Application Programming Interface)とは、アプリケーション(機能)を第三者に提供するためのインターフェースである。例えば、あるスマートフォンのアプリへログインするときに、Googleの画面に遷移し、GoogleのID、パスワードを入力して本人確認するような場合がある。この場合、スマートフォンアプリはGoogleのAPIを通じてGoogleの本人確認機能を利用している。

- ※5

- Worldometer「India Population」(2020年4月30日時点)

- ※6

- OECD「Embracing Innovation in Government Global Trends 2018」によれば、Aadhaarナンバーの導入前は食料(穀物)用補助金の約58%、ケロシン(燃料)用補助金の約38%が受給者に渡っていなかった。

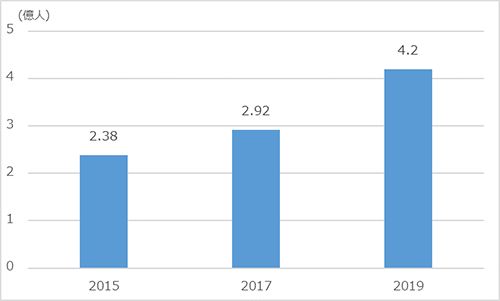

India Stackは広く普及したAadhaarナンバーを活用し、貧困層が金融サービスを受けられないなどの社会課題を解消することを目的に整備された。幅広い市民に利用されるように、インドで普及が進むスマートフォンでの利用を念頭に開発されている (図表 3)。

図表 3:インドにおけるスマートフォンユーザーの推移

- 資料:Ministry of Electronics and Information Technology「Digital India」を基に日立コンサルティングが作成

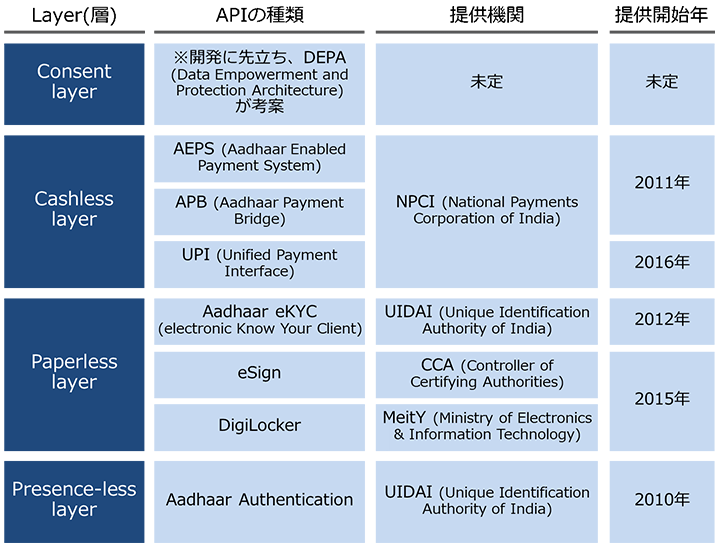

India Stackは4つのlayer(層)から構成されており、各layerにおいて政府機関がAPIを提供している (図表 4参照)。

図表 4:India Stackの構成

- 資料:Indian Software Product Industry Round Table「WHAT IS INDIA STACK?」を基に日立コンサルティングが作成

Presence-less layerはリモートで本人確認を行う層であり、Aadhaar AuthenticationというAPIが提供されている。Aadhaar Authenticationでは生体情報やデモグラフィック情報(氏名、生年月日、住所等)、OTP(One-Time PIN)を基に本人確認を行う。2010年の提供開始以来、2020年4月までに約396億回の本人確認が行われている※7。

Paperless layerはKYC(Know Your Client)情報の提供や電子署名、文書のオンライン共有を行う層であり、それぞれAadhaar eKYC、eSign、DigiLockerというAPIが提供されている。

Aadhaar eKYCは本人同意の下、氏名、生年月日、性別、電話番号、メールアドレス等の情報を第三者へ提供する。2015年の提供開始以来、2020年4月までにKYC情報が約8兆回提供されている※8。

eSignは電子署名を行うAPIである。DigiLockerは文書(運転免許証、卒業証明書等)を電子的に共有するクラウドサービスである。DigiLockerへの文書のアップロードは、発行機関が直接行うことも個人がスキャンして行うこともできる。またDigiLockerに保存された文書は、個人の同意の下、第三者に共有することができる。例えば、個人はDigiLockerに保存された運転免許証をスマートフォン画面で提示することで身分を証明できるようになるため、ハードコピーを持ち歩く必要がなくなる。そのほかにも就職/転職時に、卒業証明書を企業へ電子的に共有できるため、学校へ取りに行く手間を省けるようになる。2020年4月時点でDigiLockerのユーザー数は3700万人を超え、約37.5億件の文書が発行されている。また、文書の発行機関として156の組織が、文書の共有先機関として45の組織が登録されている※9。発行機関には行政機関、教育機関、金融機関などが、共有先機関には行政機関、教育機関、金融サービス事業者、雇用主などが登録できる。

Cashless layerはオンライン決済を行う層であり、AEPS (Aadhaar Enabled Payment System)、APB (Aadhaar Payment Bridge)、UPI (Unified Payment Interface)というAPIが提供されている。AEPSはキラナショップ(零細商店)などでの銀行取引サービスの提供を可能とするAPIである。ユーザーはショップに設置されるマイクロATMを通じて生体認証を行い、預金の引き出しや送金を行うことができる。APBは政府の給付金や補助金をAadhaarナンバーにひもづけられた銀行口座に振り込むためのAPIである。UPIはスマートフォンを通じて銀行口座間の送金を行うためのAPIである。携帯電話番号などが銀行口座にひもづいていれば、それらを宛先にして送金することができる。そのためWhatsAppのアカウントからGoogle Pay™のアカウントへの送金も可能となる。

Consent layerは個人の同意の下で個人データを流通させる層である。APIの開発に先立ち、DEPA (Data Empowerment and Protection Architecture)というフレームワークがiSPIRT※10によって考案されている。個人はDEPAに沿って自身の金融データや健康データを第三者に提供することで、プライバシーに配慮しつつ新たなデータ活用サービスを利用できるようになるとされている。このDEPAというフレームワークを金融分野で実用化しているのがAccount Aggregatorである。

- ※7

- Unique Identification Authority of India「Welcome to AADHAAR Dashboard」(2020年4月30日時点)

- ※8

- Unique Identification Authority of India「Welcome to AADHAAR Dashboard」(2020年4月30日時点)

- ※9

- Ministry of Electronics & Information Technology「DigiLocker National Statistics*」(2020年4月30日時点)

- ※10

- iSPIRT(Indian Software Product Industry RoundTable)とは、インドのソフトウエア産業のための非営利シンクタンクであり、India Stackの開発、普及に関与している。

4.Account Aggregator (AA)

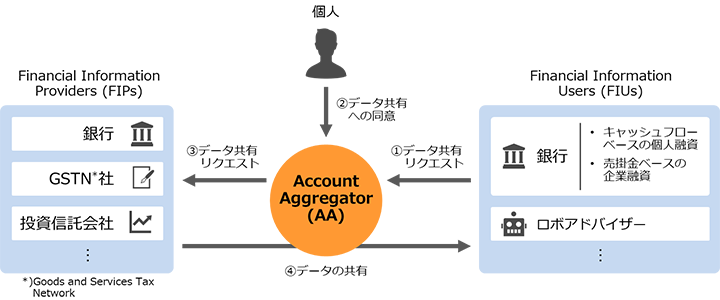

Account Aggregator (AA)は個人の同意の下、FIP(Financial Information Provider:金融情報の提供者)が保有する個人の金融データをFIU(Financial Information User:金融情報の利用者)に共有するサービスを提供する事業者である。AAによるデータ共有の流れは以下のようになる(図表 5参照)。

- ①

- FIUがAAに対して、ある個人のデータ共有をリクエストする

- ②

- AAはFIUのリクエスト内容(データの種類、利用目的、利用期間等)を個人に提示し、データ共有に同意するかを確認する

- ③

- 同意がなされた場合、AAはFIUへのデータ共有をFIPにリクエストする

- ④

- FIPはAAの要求に従い、データをFIUに共有する

図表 5:Account Aggregatorのスキーム

- 資料:DigiSahamati Foundation「Sahamati - Collective of the Account Aggregator Ecosystem」を基に日立コンサルティングが作成

AAとなるには、インド準備銀行による認可を得る必要があり、AAが取り扱えるデータもインド準備銀行によって規定されている。2020年4月時点において、AAは23種類の金融データを取り扱えることとなっている。例えば預金口座の残高や入出金履歴、株や投資信託の取引履歴、加入している保険の内容、クレジットカードの利用履歴が挙げられる。このようなデータがAAを通じてFIUに共有されることで、さまざまなサービスが誕生することが期待できる(図表 6参照)。

| No | サービス提供者 | サービス内容 |

|---|---|---|

| 1 | 銀行 | 日々の入出金履歴を基に個人の信用を評価し、融資を行う。これにより、これまで信用が測れず、高利貸しを利用するしかなかった貧困層がより低金利で融資を受けられるようになる。 |

| 2 | 電子インボイスの連携ネットワークを運営するGSTN社から得られる売掛金のデータを基に、零細事業者の信用を評価し、融資を行う。これにより、零細事業者は資金繰りに余裕を持てるようになる※11。 | |

| 3 | ロボアドバイザー | 個人のキャッシュフローや株・投資信託等の購入履歴を基に、その個人に適した運用プランをアルゴリズムが算出し提案する。これにより、個人は資産運用のわずらわしさから解放されるとともに、効果的に資産を増やすことができるようになる。 |

資料:日立コンサルティングが作成

2020年4月時点で3社がAAの認可を取得している。また、インド準備銀行およびiSPIRTが金融機関トップへ働きかけたことで、大手金融機関8社がFIPとしてAAにデータを提供する見通しである。認可を取得した企業のうち、Finsec AA Solutions社※12は2020年4月に、CAMS Financial Information Services社は同年6月にサービスを提供し始める見込みである※13。

- ※11

- 2020年4月時点では、GSTN社のデータはAAが取り扱えるデータとして規定されていない。しかし、FINANCIAL EXPRESSの「Account aggregators gear up to launch their platforms」(2020年3月18日)という記事によれば、将来的にGSTNもFIPとなる見込みである。

- ※12

- Finsec AA Solutions社のリンク先は、同社が提供するサービスOnemoneyのWebサイトである。

- ※13

- FINANCIAL EXPRESS「Account aggregators gear up to launch their platforms」(2020年3月18日)

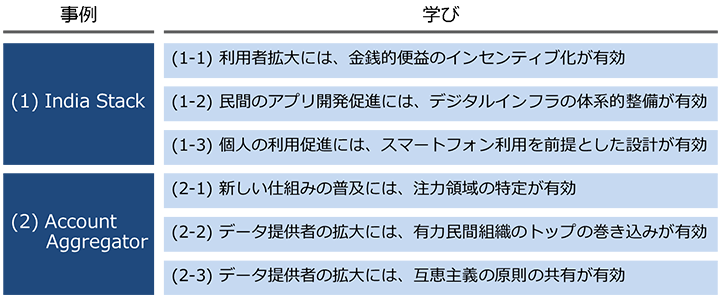

5.India StackおよびAccount Aggregatorからの学び

India StackおよびAccount Aggregatorからは、それぞれ以下のような学びが得られるだろう(図表 7参照)。

図表 7:インドにおけるデータ流通・活用事例からの学び

資料:日立コンサルティングが作成

India Stackからの学びの1つ目は、金銭的便益をインセンティブとすることが利用者の拡大に有効という点である。Aadhaarナンバーの導入は給付金や補助金の横領防止が行政側の目的であったが、市民にとっては、より多くの給付金や補助金の受け取りにつながった。その結果、インド市民の9割以上がAadhaarナンバーを取得している。日本では、マイナンバーの付与が自動的に行われる一方で、マイナンバーカードの取得は任意となっており、その普及率は2020年4月1日時点で16.0%となっている※14。この状況を踏まえ、日本でもマイナンバーカードを取得し、必要な設定を行った上でショッピングした人にポイントを付与する事業(マイナポイント事業)が2020年9月より開始される予定である。Aadhaarナンバーの事例を踏まえれば、この事業がマイナンバーカード取得促進の起爆剤となるかは、個人がポイントを金銭的便益と感じるかどうかにかかっている。当該事業のマイナンバーカード取得促進へのインパクトによっては、付与ポイントの増額などの追加施策を用意してもよいだろう。

また、2020年4月から新型コロナウイルス感染症緊急経済対策の一環で進められる特別定額給付金は、家計支援として支持される一方で、給付まで時間がかかることや手続きの煩雑さに対する不満の声が上がっている。この教訓を踏まえ、政府はマイナンバーと銀行口座の情報のひも付け、給付を迅速かつ簡便にする方針を示している。ひも付け方法は今後具体化されるものと考えるが、口座情報の申し出といった国民によるアクションが必要となる場合は、金銭的便益も含めたインセンティブを用意することが有効だろう。制度設計の際に、Aadhaarナンバーの取得者数を急拡大させ、今や取得割合が9割にものぼるインドの取り組みを参考にする意義は大きい。

2つ目の学びは、国がデジタルインフラを公共財として体系的に整備することが、民間によるアプリ開発促進に有効という点である。インドでは各政府機関が提供するAPIをIndia Stackの名のもとに集約し、それぞれをPresence less layer、Paperless layer、Cashless layer、Consent layerとして体系化することで、理解しやすいものにしている。我が国では、民間企業がIndia Stackの各APIに該当するサービスを既に提供していることもあり、国として新たに整備することは非効率かつ非現実的である。しかし、各企業が提供するサービスを体系化し、カタログサイトのような形でまとめて提示できるようになれば、それらを利用したアプリ開発を促進できるだろう。

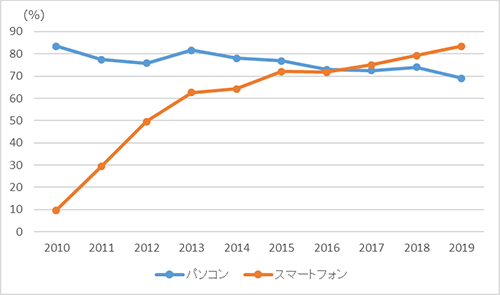

3つ目の学びは、スマートフォンによる利用を前提としたデジタルインフラの設計が、個人による利用促進に有効という点である。インドではパソコンが普及する前にスマートフォンが普及したが、総務省の2019年9月の調査によれば、わが国においてもスマートフォンの世帯保有率がPCの保有率を上回るようになっている(図表 8参照)。また、同調査によれば、スマートフォンでインターネットを利用する人の割合(63.3%)は、PCで利用する人の割合(50.4%)を上回るようになっている※15。このような状況を鑑みても、我が国のデジタルインフラもスマートフォンによる利用を前提として整備することが、その利用を促進する上で重要といえる。

- ※14

- 総務省「マイナンバーカードの市区町村別交付枚数等について(令和2年4月1日現在)」

- ※15

- 総務省「令和元年 通信利用動向調査の結果」(2020年5月29日)

図表 8:日本におけるスマートフォン、パソコンの世帯保有率

- 資料:総務省「令和元年 通信利用動向調査の結果」を基に日立コンサルティングが作成

Account Aggregator(AA)からの学びの1つ目は、注力領域の特定が新しい仕組みを普及させる上で有効という点である。インドでは個人データの流通フレームワークとしてDEPAが整備されたが、その実用化にあたっては金融分野に絞り込み、AA事業という枠組みで推進されてきた。この枠組みの中で、問題やそれに対するソリューションを具体化した結果、AA事業の必要性が認められ実用化に至ったと考えられる。我が国にもDEPAに類した仕組みとして情報銀行が立ち上がりつつあるが、対象の絞り込みと問題およびソリューションの具体化が普及に向けた鍵となるだろう。

2つ目の学びは、有力な民間組織のトップを巻き込み、協力をコミットさせることがデータ流通の仕組みを機能させる上で有効という点である。AAが機能するには、大量の個人データを有する大手金融機関がFIPとしてデータ提供に応じることが不可欠であった。そのため、インド準備銀行やiSPIRTは大手金融機関のトップに直接働きかけ、AAへのデータ提供をコミットさせた。その結果、大手8社がFIPとしてAAにデータ提供をするとしている。

3つ目の学びは、互恵主義の原則をエコシステム内で共有することが、データ流通の参加者拡大に有効という点である。AAの普及啓発を進める非営利組織DigiSahamati Foundationによれば、AAのエコシステム内では、互恵主義の原則が共有されており、AAからデータを取得するのであればデータ提供にも応じなければならないこととなっている※16。我が国でも情報銀行が立ち上がりつつあるが、その普及には、多様な組織がデータ提供者として参画することが不可欠である。データ提供者を拡大していく上では、インドでの巻き込み方や考え方が参考になるだろう。

本連載の最終回となる次稿では、中国および韓国におけるビッグデータの流通を担うプラットフォームに関する動向を紹介する。

- ※16

- DigiSahamati Foundation「Frequently Asked Questions」

本コラム執筆コンサルタント

田中 総一郎 株式会社 日立コンサルティング シニアコンサルタント

AIやIoT、ロボットなどの先端技術を駆使し、社会課題の解決と経済発展を両立させる社会「Society 5.0」。

その実現のための肝はデータであり、他者からデータを入手して活用することは世界的な潮流となっています。

本コラムでは、今後のデータ流通・活用を検討するうえで有用な海外の事例として、アジア(シンガポール・インド・中国・韓国)における動向を3回にわたって紹介します。

※記載内容(所属部署・役職を含む)は制作当時のものです。